Продали ниже себестоимости что делать

Продажа товара ниже себестоимости

Причины продажи активов ниже себестоимости могут быть разными: частичная потеря качества, моральное устаревание продукции, появление нового, более выгодного товара, особая маркетинговая политика организации, продажа сопутствующего товара и др. Но независимо от причин продажи товара ниже себестоимости при такой операции возникают определенные налоговые риски. Давайте разберемся, насколько они велики и можно ли их снизить. Сразу отметим, что прямого законодательного запрета на продажу активов ниже себестоимости нет. Конечно, по отдельным специфическим операциям продажи ниже себестоимости могут оказаться под запретом или особым контролем государственных органов, но это касается действительно особых видов продукции и особых ситуаций.

Скидка на «Главбух» Успейте подписаться на ВИП-версию журнала по цене эконом Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме. Вопрос: Товары отражаются на складе по закупочным ценам.

- Часто бывает так, что новая линейка товаров запускается в продажу еще до того, как полностью проданы товары старой.

- Товар продают по цене ниже себестоимости, например, когда товар изношен или может испортиться. Конечно, выгоднее продать товар по низкой цене, чем списать ущерб.

- Иногда предприятиям приходится продавать товары, готовую продукцию по цене ниже себестоимости. В нынешних карантинных реалиях этим вряд ли этим кого-то удивишь.

- Скидка на «Главбух» Успейте подписаться на ВИП-версию журнала по цене эконом Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме.

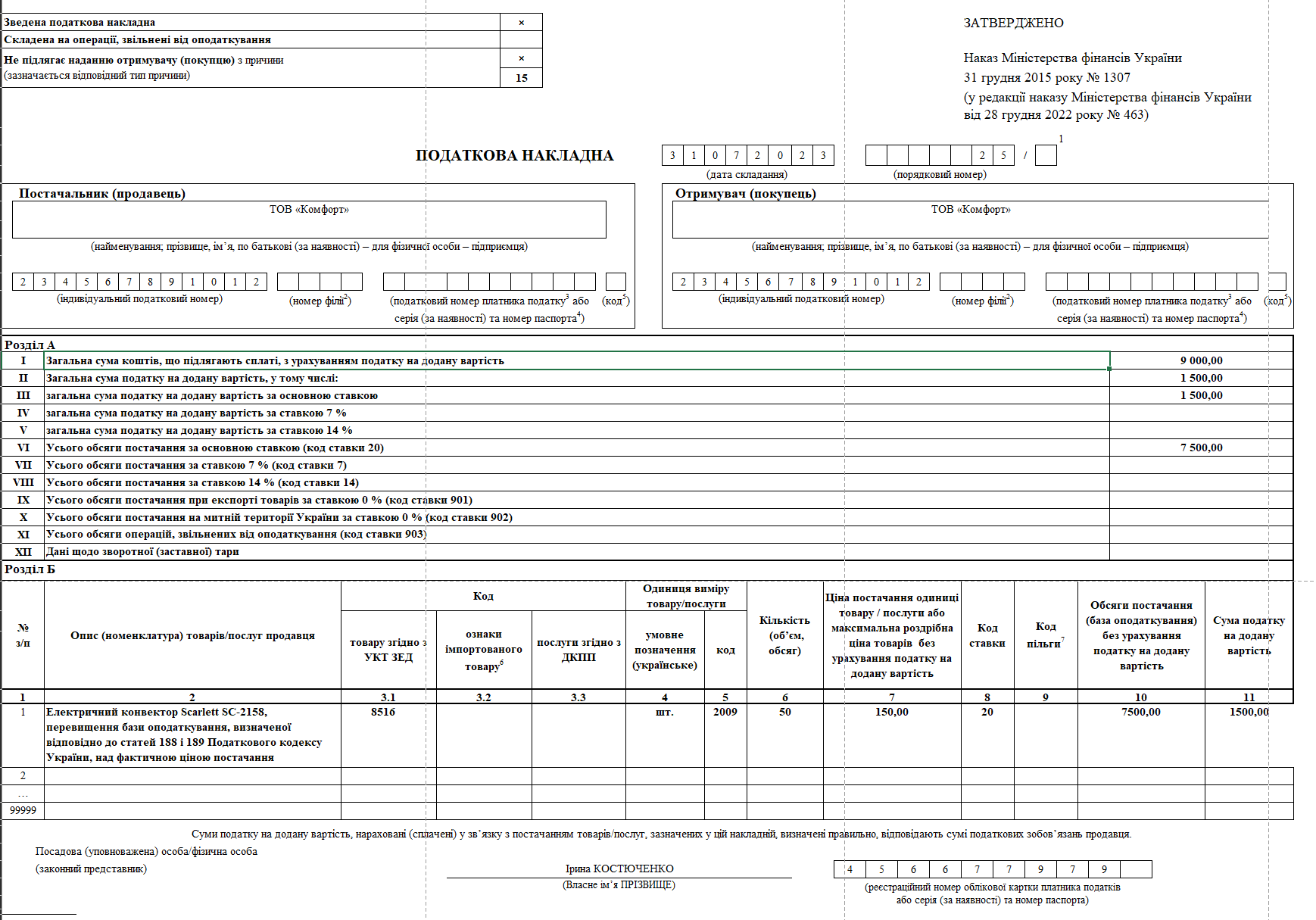

- В плоскости операций по поставке товаров продукции товаров в случае их реализации по цене ниже цены приобретения налогоплательщиков беспокоят их налоговые последствия.

- Можно ли продавать товар по сниженной себестоимости? Налоговым кодексом запрет на продажу ниже себестоимости не предусмотрен.

- К «убыточным» продажам фискалы всегда относятся с предельной внимательностью. Логика налоговиков такова — если есть убытки в результате операции, значит, целью ее осуществления была лишь налоговая выгода.

- Автор: Бурсулая Т. А другого покупателя не находят;.

- В настоящее время многие организации вынуждены реализовать товар по цене ниже цены его приобретения.

Имеет ли право ТОО продавать товар частному лицу ниже себестоимости? Если да, то по каким причинам имеет право продавать ниже себестоимости, а также как это правильно все оформить? Положения МСФО. Согласно МСФО 2 «Запасы» запасы должны оцениваться по наименьшей из двух величин: по себестоимости или по чистой цене продажи. Чистая цена продажи - это расчетная продажная цена в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи. Практика списания запасов ниже себестоимости до уровня чистой цены продажи согласуется с принципом, предусматривающим, что активы не должны учитываться по стоимости, превышающей сумму, которая, как ожидается, может быть получена от их продажи или использования.